经典回顾 2030年, 新能源汽车会变成啥样?

民众汽车产业正在阅历前所未有的重要变革,新能源汽车的发展将颠覆汽车产业的过往方式。近期,中国电动汽车百东谈主会谐和麦肯锡发布研报《对2030年民众新能源汽车产业发展方式的初步分析》,归纳出7个标记性变化趋势,供业界参考。

1ONE

2030民众新能源汽车市集发展趋势

2030年民众新能源乘用车浸透率有望达到50%。据麦肯锡预测,到2030年民众乘用车市集限度洽商将进步8千万辆,其中新能源汽车接近4千万辆;从保有量角度看,民众新能源乘用车限度有望达到2.4亿辆,占比接近20%。

图表1 2030年民众新能源汽车市集发展趋势

因政策、战术和现实程度不同,民众各地区新能源汽车市集发展呈现互异化性情。跟着新能源汽车总领有资本(TCO)经济效益的逐步线路和智能汽车带来的破费者体验感提高,2030年中国新能源乘用车浸透率有望接近70%,销量达到18(百万台);欧盟在禁燃请示和原土能源电板产业链成立的鞭策下,新能源乘用车浸透率洽商达到8(百万台),将与中国共同引颈行业发展。好意思国在IRA法案财税激发和对原土产业链、基础法子投资等多方面政策的鞭策下,汽车电动化程度将提速,洽商2030年新能源乘用车销量达到7(百万台),浸透率有望达到50%以上。

东南亚地区诚然在新能源汽车发展方面起步较晚,当今新能源乘用车浸透率仅约2%,但频年来,列国纷繁出台了一系列饱读吹发展的政策和措施,包括提供购车补贴、加强充电基础法子成立、予以关税优惠、建立多边交易相助机制、确立具体发展盘算等,东南亚地区的新能源汽车市集有望进一步增长。洽商到2030年,浸透率有望达到20%以上,其中泰国、印尼、马来西亚将成为迫切拉动国度。

2TWO

2030民众新能源汽车产业破费趋势

民众新能源汽车产业破费趋势呈现出台阶式变化性情,基于智能化的个性场景讹诈将成为改日破费者的关督察心。在中国,由于高等别自动驾驶功能在新能源汽车中的普及,经济型和高端品牌的新能源汽车车主,都抒发出愿为高等别自动驾驶功能付费的意愿,尤其是高端品牌车主(把柄市集调研,53%的高端新能源车主欢快为自动驾驶功能更换品牌)。

泰西破费者将奴才中国破费趋势变化,从刻下柔和的续航里程、拥车费本、电板衰减等身分滚动为以自动驾驶、智能座舱讹诈等为主的智能化功能。到2030年,汽车智能化功能将冉冉普及并成为民众汽车破费者的共鸣,中国汽车市集也将握续引颈民众破费趋势并成为民众研发的迫切汇聚地。汽车智能化水平将成为车企竞争的主赛谈。

3THREE

2030民众新能源汽车技巧发展趋势

能源电板降本迭代以及生成式AI等智能化技巧的大限度讹诈,将鞭策民众新能源汽车普及参加快车谈。在电动化方面,收获于能源电板创新技巧的迭代冲破、现存工艺的鼎新和精进,以及电板产能限度的提高和原材料价钱的趋稳,洽商到2030年,锂电板资本将再裁汰25%驾驭,进一步鞭策“油电同价”的竣事。

此外,2030年或将竣事全固态电板产业链的全面买通,高比能、高安全性电板的量产,将进一步助推新能源汽车的普及。在智能化技巧方面,跟着传感器、算法和数据处罚武艺的提高,智能驾驶功能将变得愈加练习和可靠。东谈主工智能的发展,卓越是生成式AI的讹诈,也将为汽车行业带来更多创新,如自动驾驶有盘算、个性化用户体验等。智能化技巧的大限度讹诈与迭代,有望促使各类高阶新能源汽车售价,从刻下的25万元东谈主民币驾驭下探到15万元东谈主民币驾驭。价钱下探可使更多破费者在车辆使用周期内享受到更高阶的智能化功能,提高其驾驶体验。

4FOUR

2030民众新能源汽车居品功能发展趋势

汽车居品属性正在由传统出行用具向迁移智能空间调养。跟着软件界说汽车成为行业趋势,汽车的互异化竞争将从传统的硬件转向软件和生态系统。汽车的属性将由传统出行用具向第三生计空间、迁移智能空间调养,逐步走向与破费电子互相交融的居品形态,成为以电子电气构架为中枢,邻接车身域、智能驾驶域、能源域、座舱域,基于车、路、云协同的全居品形态。

新能源汽车的中枢功能也将在生成式AI等当先技巧的支持下,在时辰和空间维度上发生相应滚动。改日5-10年,新能源汽车行业的电动化、互联化、数智化、绿色化程度会不时加速,新能源汽车将成为能源改进、汽车改进、破费改进、智能改进交融发展的最终载体。

5FIVE

2030民众新能源汽车供应链发展趋势

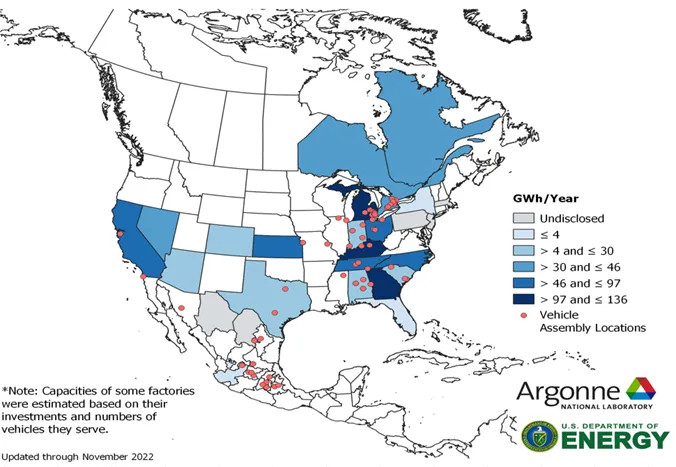

民众新能源汽车供应链方式,将呈现从“民众圭臬化”向“民众区域化”、“区域互异化”的方式滚动,但也莫得国度可单独竣事整车供应链的自力餬口。新能源汽车民众区域化限度的发展,改造了畴前一条供应链奇迹民众的圭臬化供应体系。洽商到2030年,民众将至少有8个区域新能源汽车新增销量冲破百万辆。区域限度化的发展,将促进能源电板等新兴中枢零部件的原土化投资,比如,好意思国、墨西哥和加拿大联动的北好意思地区,盘算投资576亿好意思元,建立电动汽车和能源电板产业链。把柄好意思国能源部数据统计,洽商到2030年,北好意思地区能源电板产能计算将达到1000GWh,是2021年的近20倍,大致支持1000-1300万辆电动汽车电板的土产货化供应需求。

欧洲也正在加速完善土产货化供应链,致力于莳植原土企业成长,把柄欧洲各能源电板企业公告的计算,到2030年,欧洲洽商将酿成1200GWh土产货化电板产能。除欧洲原土电板厂扩产外,中好意思日韩等能源电板企业也在加速于欧洲建厂的步履,模式也从零部件交易出口滚动为“销地坐蓐”,主要蚁集于德国、匈牙利等紧邻主流整车厂商的地区。

图表2 2030年北好意思地区能源电板产能计算

图表3 2030年欧洲地区能源电板产能计算

一方面,中国和泰西在供应链当中将各自饰演不同的扮装,中国成为以研发、坐蓐为主的供应链中心,泰西在创新鸿沟施展要害作用。畴前以泰西鞭策的供应链体系,将会转向中泰西“新三角”发展方式,勾搭区域化发展性情,施展不同的上风。另一方面,民众区域化发展趋势并不等同于放置民众协同发展,比如汽车专利提交量排行前五的汽车企业散播在四个不同国度,莫得一个国度能都备操纵或者紧闭通盘专利技巧,产业链、供应链的民众化相助将会握续。

6SIX

2030民众新能源汽车市集竞争趋势

中国新能源汽车的发展正在重塑民众汽车工业方式,2030年民众销量前十大车企中,中国车企有望占据多个席位。通过对中国自主品牌汽车市占率进行测算和推演,改日中国汽车的发展方式或将呈现出两种不同的气象。

气象一:当中国自主汽车品牌保管刻下国内50%和国外7%市占率的情况下,跟着民众汽车市集限度的增长,洽商到2030年,中国有望在民众前十大车企名单中占据2-3个席位。

365建站客服QQ:800083652气象二:在中国自主品牌汽车在国表里市占率稳步增长并通过新能源汽车出口建立国外上风的前提下,要是国内市占率达到60%-75%,国外市占率达到10%-20%,洽商到2030年,中国有望在民众前十大车企名单中占据3-5个席位。

7SEVEN

2030民众汽车企业竞争趋势

中国汽车企业市集竞争环境更为锋利,国外练习汽车市集竞争方式则相对沉稳。为应酬快速增长的用户需乞降锋利的市集竞争环境,中国车企通过加速新车型研发速率和降价等战术来获得竞争上风,比如刻下中国车企平均新车型研发周期缩减到2-3年,仅2023年新上市车型就进步700款。数据自满,2023年中国汽车平均售价下落15%,2024年2月价钱战再升级,部分车型降价幅度达到20%-30%。

365建站预测2030年,跟着中国汽车市集竞争的加重,企业并购速率将加速,最终演变为少数头部企业蚁集的竞争方式。畴前十年间,好意思、德、日等中枢汽车市集前十大乘用车企业基本保握不变,市集总份额占到当地90%以上。预测改日,中国汽车企业将从刻下的爆发式增长,逐步回落到相党羽部企业蚁集的竞争方式,前十名车企市集总份额有望从刻下的70%-75%增长到90%。