经典回顾 中国东说念主打价钱战,德国东说念主先裁人

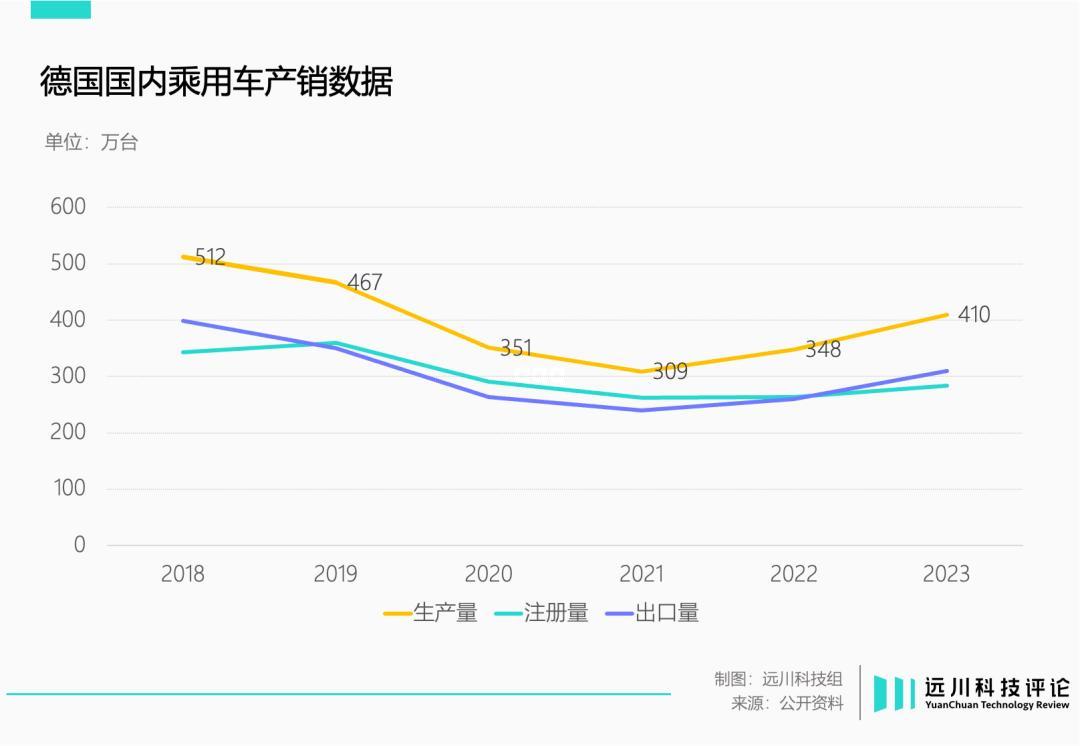

本年9月,大家与当地工东说念主举行例会,配景是大家在欧洲的销量减少约50万辆,止境于两座工场产能,大家的降本增效筹划激发工会抗议,现场歧视剑拔弩张。

面对2.5万名拉横幅吹口哨的工东说念主,CEO奥博穆熟识的甩锅中国[1]:“再也不会有来自中国的支票了”。

本年三季度,德国三大车企大家、疾驰、良马净利润下滑均高出5成,其中良马同比暴跌83.5%,原理无一例外是在中国卖不动。

欧洲车企在电动化上暗沟翻船,是个须生常谭的话题,更值得暖和的只怕是身在上游的供应商成建制爆发的危急:

按照磋议公司Falkensteg的数据,上半年,德国有20家年营收高出1000万欧元的汽车零部件公司肯求歇业,这个数字较客岁同期逾越60% 。

下半年,歇业已经是欧洲汽车产业挥之不去的阴暗。永恒为大家和疾驰供应零部件的WKW、领有百年历史的汽车座椅品牌Recaro接踵歇业,汽车天窗巨头伟巴斯特债务缠身,敕令看得见的手脱手拯救。

大范围无分歧的危急冲击着统统这个词欧洲汽车行业,若是说车企利润暴跌只是老牌列强劲象回身中的磕绊,那么供应链的批量崩塌,只怕是行业花样重塑的前兆。

覆没的利润

本年9月,德国钢铁巨头蒂森克虏伯交上了一份14亿欧元净亏本的年报(财年),欧洲钢铁业务成为头号背锅侠,孝敬了10亿欧元亏本。

随后,蒂森克虏伯公布了一项“将来工业计谋筹划”,筹划的第一步是裁人:六年内裁人1.1万东说念主,约占当今职工总额的41%。

蒂森克虏伯由蒂森钢铁和腓特烈·克虏伯在1999年合并而来,后者是为数未几写进中国历史讲义的德国公司。1871年1895年,在李鸿章主导下,清廷购买了1942门克虏伯重炮,但这个译名美艳的素志和耗资千万白银的重炮,在甲午干戈中被一并抹去。

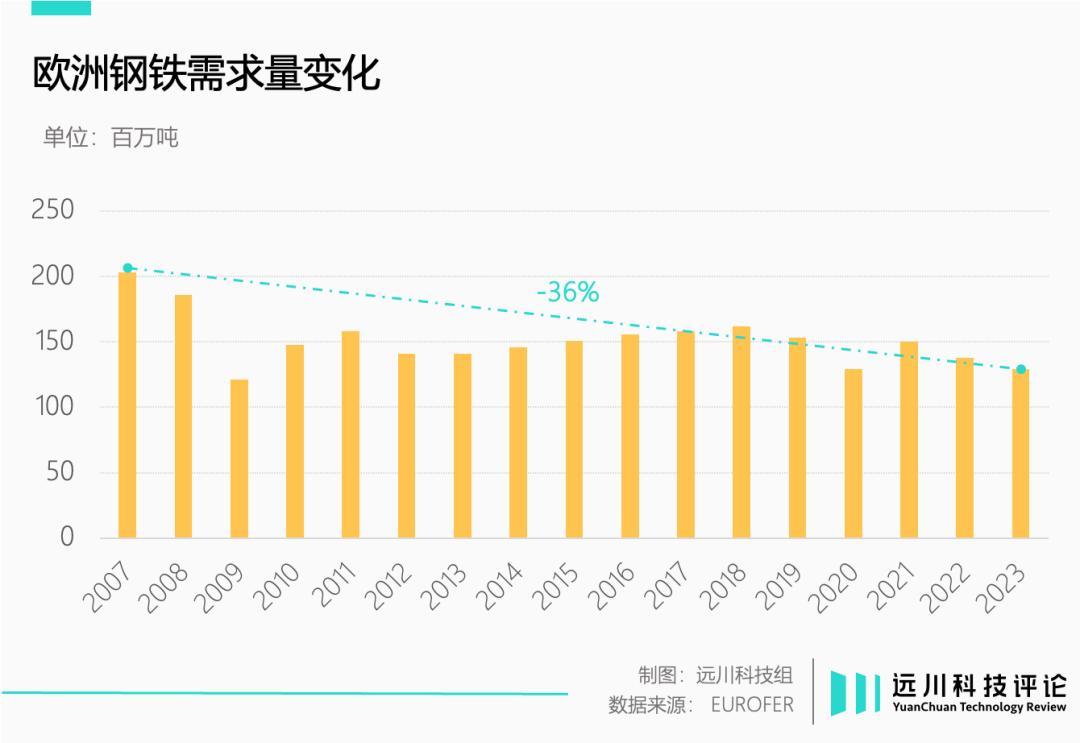

干戈年代远去,克虏伯重炮退出历史舞台,但熔铸、轧钢、切削的传统上风名目袭取于今。在欧洲,节略18%的钢铁销量被汽车行业消化[2],蒂森克虏伯欧洲钢铁业务中,一半的产量都流向了汽车及相干行业。

尽管蒂森克虏伯的官方办法是“达到有竞争力的老本水平”,但这并不是一个“中国公司卷哭德国东说念主”的故事。

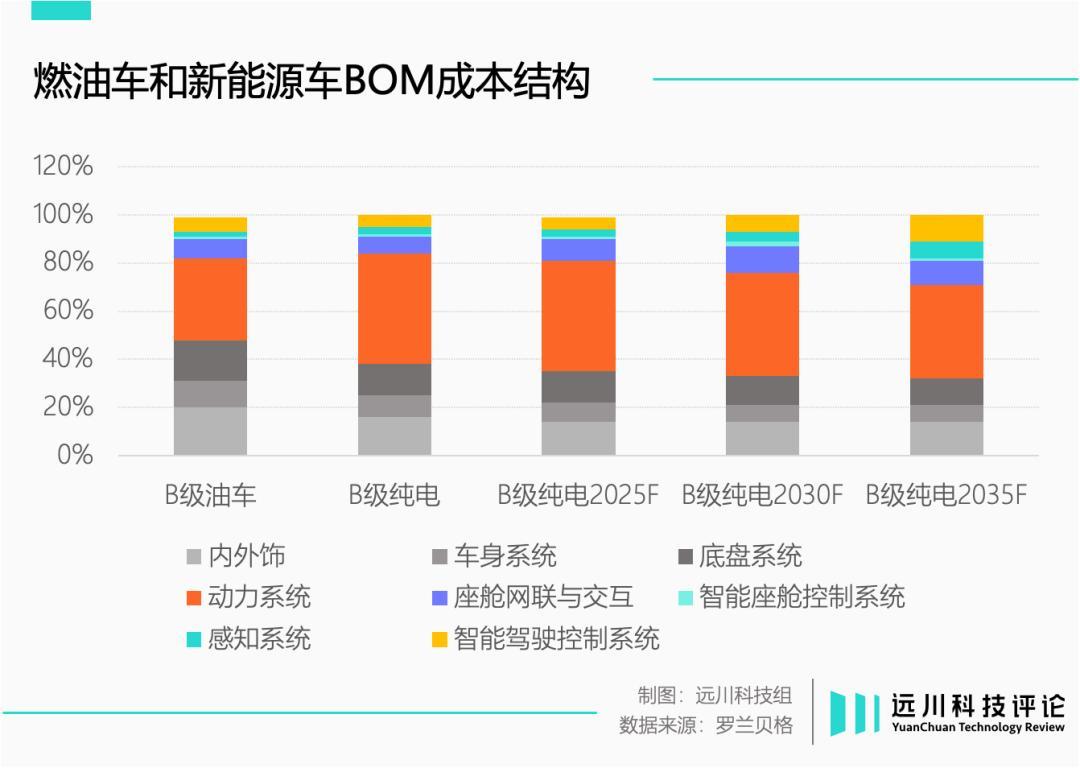

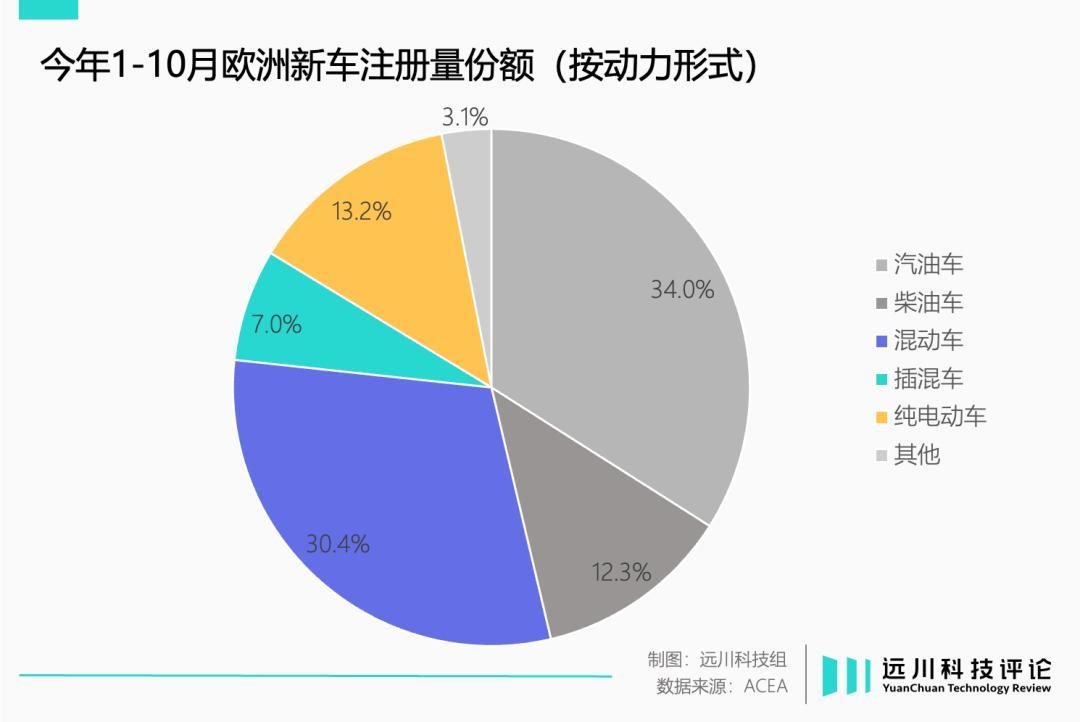

陪伴电动车渗入率普及,汽车用钢市集不行幸免的受到影响:分娩一辆燃油车汽车,钢材用量会占据整车质料的70%。但由于电板增多了车重,电动车企运行用铝等轻量化材料代替钢材,齐备致车轻量化。

电动车更正的不单是是驱动汽车的能源,而是汽车的架构与分娩相貌,比如中枢的三电系统、愈加聚合的电子电气架构。

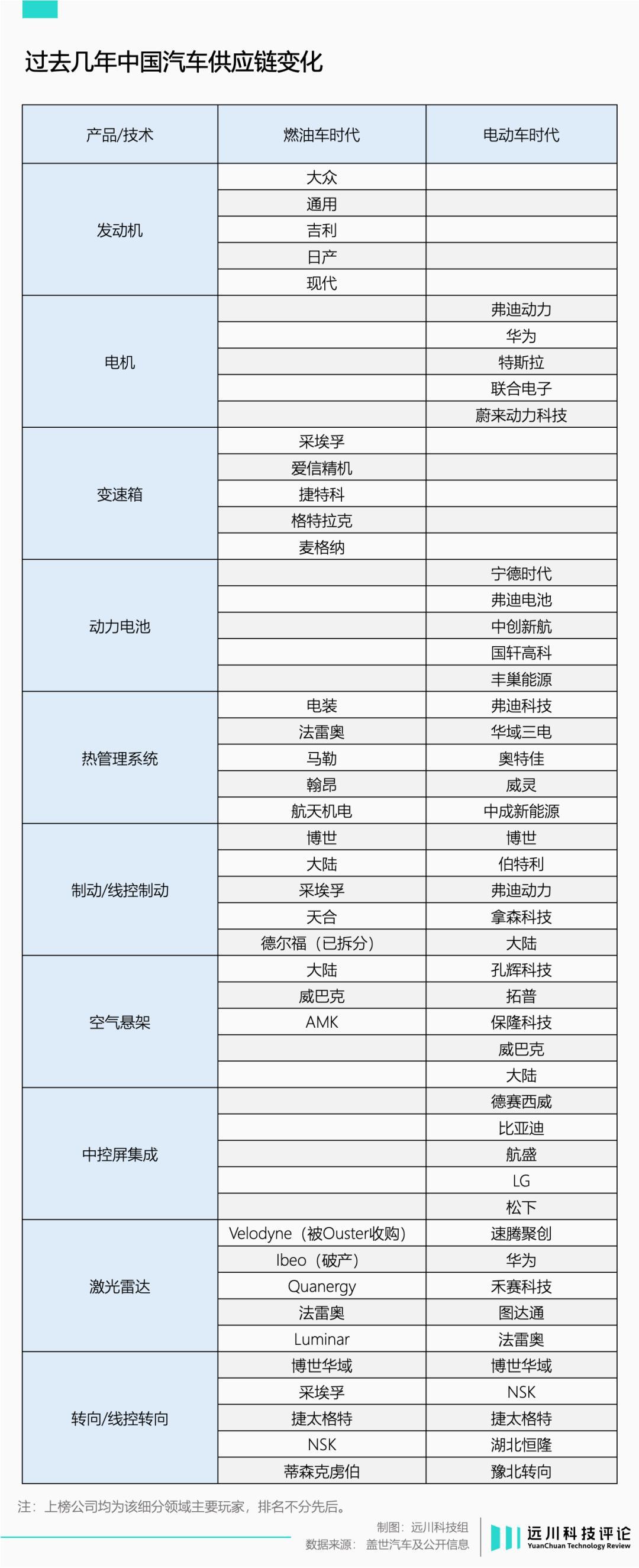

在这个流程中,电动车系统性创造了一些新的零部件,也系统性覆没了一些旧的零部件,更正了供应链花样。

365建站客服QQ:800083652马斯克提议一体化压铸的倡导后,特斯拉高管斟酌了六家锻造公司,惟有一家名叫意德拉的公司经受挑战。最终,后者提供的GigaPress让焊合两小时变成压铸两分钟,为Model Y省下了20%的分娩老本。

陪伴一体化压铸在汽车分娩中的普及,新的供应商参加产业链,替代了老的供应商。

同期,任何颠覆式技巧出现,都会让市集正本的水平单干走向垂直整合。

新技巧的出生期,车企会我方掌执零部件分娩。跟着产业链的训导,零部件的竞争从技巧转向老本,车企就会将附加值镌汰的零部件分娩交给供应商,市集重新走向水平单干。

1970至2010年,全球汽车制造商在分娩方法掌执的常识产权比例从90%下落到50%[3]。与之对应,供应链历经多年纵横捭阖,与下贱车企构成了一个严实固化的体系。

但电机、逆变器、高算力芯片等全新零部件出现后,产业链会重新完成一个“垂直整合-水平单干”的周期,这个“再单干”的重组流程里,新的供应商更正正本的座席。

按照博世中国总裁徐大全的说法,汽车零部件是“一个以大范围量产获得浮浅利润的行业”。那么,单薄的财务计划撞上行业的结构性重组,影响无疑是罢休性的。

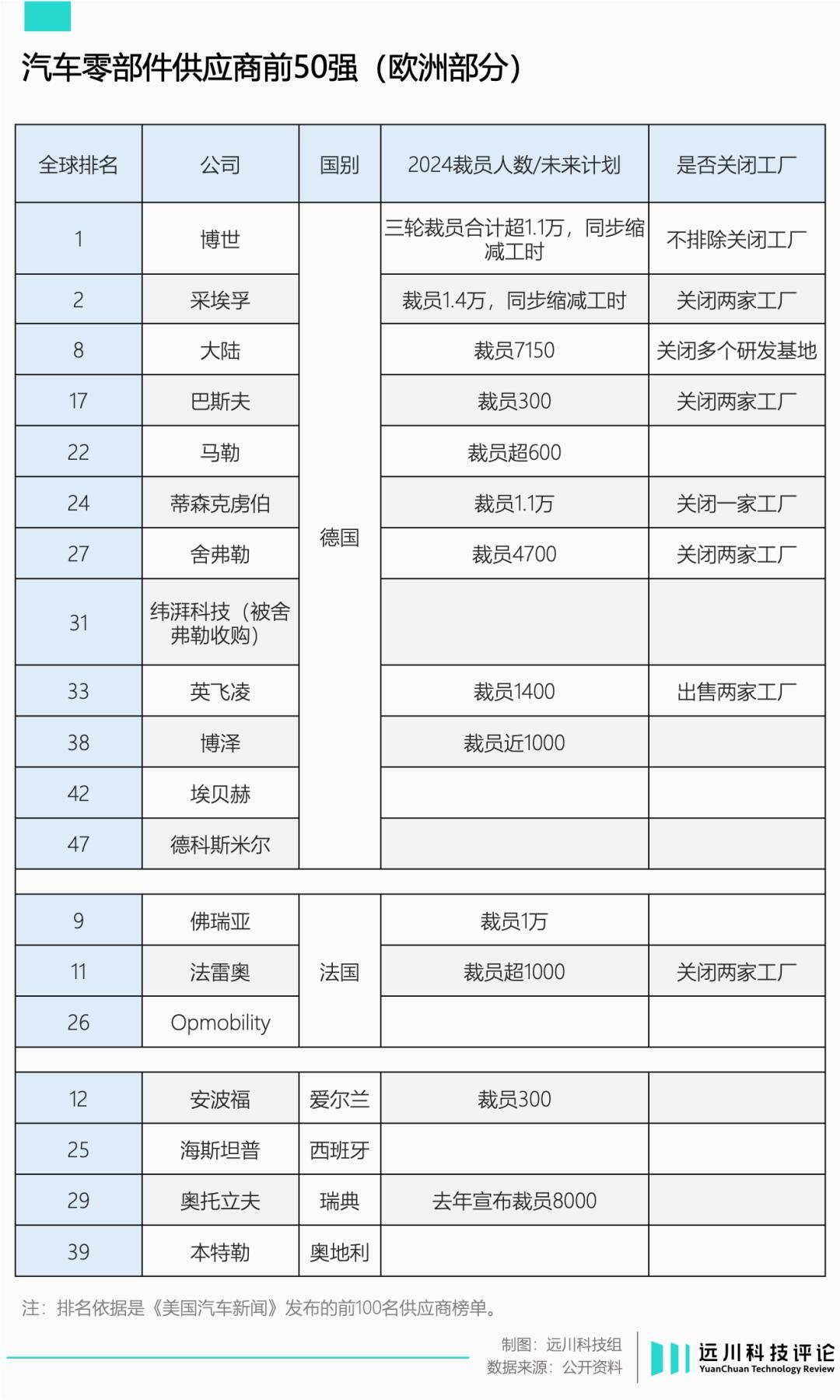

甘休当今,欧洲汽车零部件供应商告示的裁人范围已超5万东说念主。除了蒂森克虏伯,博世最新告示裁人5550东说念主,采埃孚也敲定分批裁减约1.4万名职工的筹划。

零部件供应商一边要面对车企“夺权”,一边不得不经受新次序的建树。燃油车和电动车零部件之间经常没相干联性,这意味着之前建树起的技巧壁垒和先验常识没了用武之地,统统供应商都要管待新一轮单干的挑战。

在新能源车高奏的凯歌声中,德国东说念主成为了沮丧的缺席者。

东说念主才的断崖

不久前,汽车供应商舍弗勒告示关闭欧洲两座工场:位于奥地利贝恩多夫分娩轴承的工场,和英国临了的分娩基地谢菲尔德工场。

谢菲尔德工场开业于1989年,细致分娩乘用车的聚散器系统。在舍弗勒的声明中,工场面对“严重的产能多余[5]”。

2018年,全球新能源汽车市集惟有200万辆范围。到了2024年,这个数字变成了1600万辆。新能源车增速远远高出乘用车大盘,意味入部下手动挡燃油车份额持续下滑,聚散器需求当然大幅下落。

在德国汽车供应商的裁人潮中,电动化与智能化相干部门是主要下刀口。这反应了供应商在电动化转型语境下的另一个结构性难过:前置产业的缺失。

不久前肯求歇业保护的欧州电板公司Northvolt是个典型的例子,陆赓续续拿到140亿好意思元的投资后,Northvolt的电板产能只达到了预期办法的1/200,大家、西门子等欧洲公司抱着散播供应链的能源一掷令嫒,只买了张政事正确的赎罪券。

宁德期间首创东说念主曾毓群在采访中,将罪魁首恶总结为“东说念主才”:电化学在欧洲被视为低端边界,果真没什么年青东说念主惬心学,但中国领有止境可不雅的电化学东说念主才。

原因在于,新能源车的能源电板出现前,其“前置产业”消耗电子锂电板就早早在东亚地区落地生根。世纪初,中国一度出现ATL、比亚迪、力神、比克“锂电四大天王”,与日韩老牌列强三足鼎峙,ATL则是曾毓群的老东家。

曾毓群(左)与ATL首创东说念主陈棠华(中)

高校不错筛选东说念主才,但培养东说念主才的是原土的上风产业。

在能源电板出现前,消耗电子市集充任了电化学东说念主才的“蓄池塘”,为造车新势力培养了多半储备东说念主才。雷同的道理,特斯拉崛起的中枢身分之一,是苹果、Google、AMD这些IT巨头源远流长的东说念主才运输。

岂论是电化学照旧IT,德国乃至欧洲的东说念主才储备果真都是一派荒原。Northvolt的高管团队中,电化学配景的东说念主才寥如晨星,曾毓群在访谈中绝不客气地说:

“领先,他们的想象是伪善的;其次,他们的工序是伪善的;临了,他们的拓荒是伪善的。”

在电动化与智能化的趋势眼前,东说念主才断层是传统汽车工业强国面对的迢遥性问题。面对软件东说念主才匮乏,局促不安的丰田运行饱读舞9000名职工“转码”,学习编程讲话,转岗软件工程师。

即便在传统上风边界,欧洲似乎也在节节溃退。参考德国汽车工业协会的一项抽样拜访:汽车行业高出三分之一的公司谋略将分娩滚动到德国除外的方位,仅1%计划增多本国投资[6]。

汽车对经济增长的乘数效应,决定其影响会像动荡一样扩散。当一家公司撤走投资,依附其间供应商连同服务岗亭将一并覆没。产业链带走的不单是是工场,而是统统这个词东说念主才的筛选与培养体系。让它们离开很容易,重建却很难懂。

奥巴马问过乔布斯近似的问题,后者心快口直的回应被《纽约时报》依样葫芦的刊发:“那些责任不会追想了。”

365建站

苹果的贤慧之处在于,高出90%的iPhone都在中国分娩,但以芯片想象、工艺研发为代表的高附加值方法,从莫得离开过加州的苹果总部。中国的制造才气匡助特斯拉走出泥潭,但后者统统的软硬件技巧后果,都滋长在好意思国的执行室。

当欧洲车企和零部件巨头运行纷繁在中国拓荒研发中心,中国团队越来越多田主导名目开发,高附加方法的滚动也会环环相扣的行进。

桃子的果肉退步,果核不错重重生根发芽;洋葱被一层一层剥开,留住的就惟有眼泪了。

蛋糕重新分拨

大家CEO奥博穆本年来了四趟中国,在总部歇工的破绽,奥博穆仍然抽出时刻回到“母校”同济大学演讲。除提到保时捷会在中国缔造原土研发中心外,奥博穆还暗意:大家但愿在中国市集不错与比亚迪并驾都驱[8]。

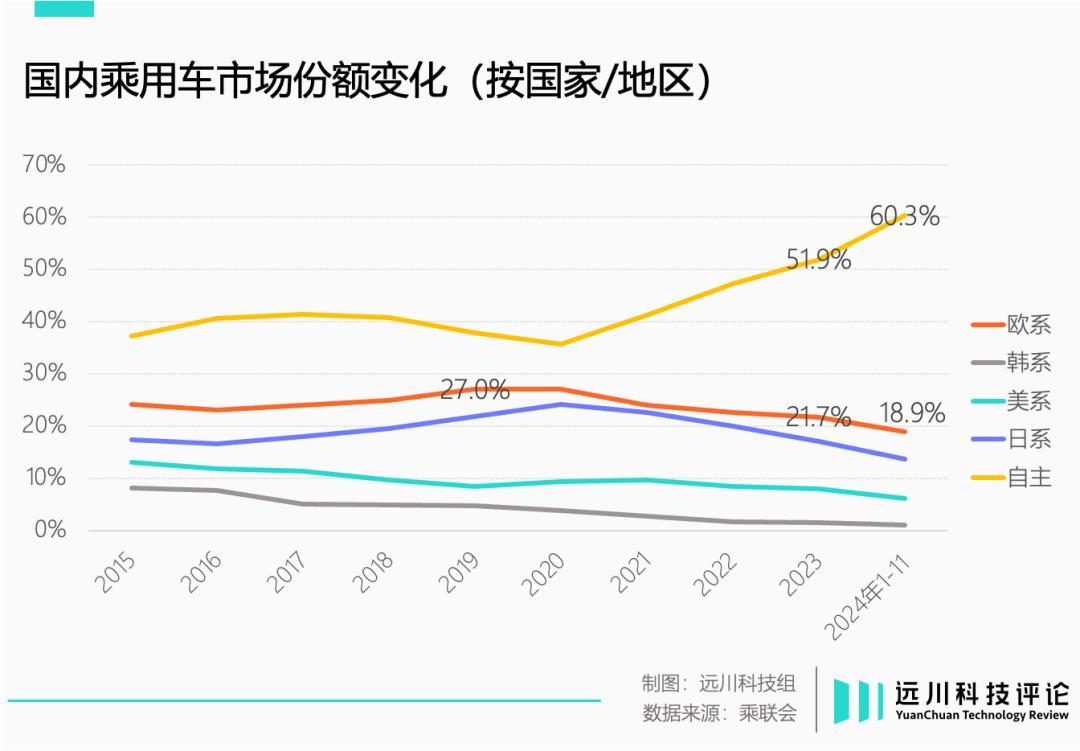

畴前几年,韩系车在中国市集逐渐触底,日系车份额蓦的下滑,欧洲车市占率也从2019年的27%减至19.2%,德系车占比高出9成。

并吞时期,中国新能源汽车渗入率纠合五个月冲破50%。本年三季度,自主品牌乘用车份额高出60%。换句话说,“燃油+合伙”这对组合,生涯空间被极大压缩。

按照瑞银的口径,堕入“产能多余”的反而是国外车企:2014至2022年,跨国车企过头合伙品牌每年从中国市集赚取约200亿好意思元利润,但当今,他们在中国的冗余产能达到1000万辆。

近五年来,国内汽车产能专揽率保管在80%控制。而左证路透社拜访[9],欧洲分娩乘用车在内的轻型车工场,平均产能专揽率仅有60%。在高老腹地区,产能专揽率下滑高出10%。

欧洲汽车供应商的危急常被归结为不敌中国的低老本上风,但更接近事实的真相只怕是:在电动车产业链的“垂直整合-水平单干”周期中,中国供应商收拢了产业链重塑的契机。

电动车的好多零部件出生于日本,例如来说,日本电产和日本电装有额外强劲的电机分娩才气,但由于阻遏下贱需求,导致空有技巧莫得销量,研发迭代也就成了畅谈。

日产和NEC曾合伙缔造能源电板公司AESC,雷同因为短缺需求卖给了中国风电巨头前景。当日产的电动车型鹅行鸭步,电板供应商是中国公司欣旺达;本田电动车的电板来自宁德期间,电机和电控雷同来自中国公司。

前经产省官僚古贺茂名曾说起日本电动车供应链转型受阻的原因:以两田为代表的车企既要作念纯电车,又不肯意罢休燃油车。末端居品的技巧路子隐约不清,让上游的供应商不知说念该往哪个标的投资。

当电动车产业链渡过技巧周期,运行转向以法子化分娩才气主导的老本周期时,行业会重新从垂直整合走向水平单干,只是旧王会倒下,新贵走向舞台中央。

对传统汽车工业强国来说,供应商的塌方是比车企销量下滑更值得警觉的事,因为前者代表了汽车工业隐含的附加值。

举一个不妥贴的例子,一辆售价20万元的大家燃油车,由于中枢零部件由德国供应商分娩,德国公司手脚举座很可能拿走了15万元以致更多的附加值。

但一辆20万元的大家电动车,很可能有15万的附加值属于中国公司。

尾声

日本学者西村吉雄在2013年出书了一册书,叫作念《日本电子产业荣枯录》。他在书中拿汽车和电子两个产业来作念对比[4]:日本汽车工业已经死灰复燃,为何电子产业崩塌了?

原因在于汽车工业是典型的“渐进式翻新”,即中枢技巧训导且固化,后续的眇小翻新也依赖永恒的工艺蚁合,很容易变成能人恒强的场面。欧洲汽车工业的闹热,是因为斯柯达和克虏伯在100年前就运行作念大炮了。

而电子产业属于典型的“颠覆式翻新”,中枢技巧不竭变化,技巧迭代速率极快,性能和老本会跟着技巧迭代指数级上涨与下落。

只是西村吉雄莫同意象,《日本电子产业荣枯录》出书之际,好意思国汽车杂志Motor Trend把“年度汽车”颁发给了特斯拉Model S,而非念念域、GT-R这些日本常客——昔日“渐进翻新”的汽车产业迎来了“颠覆翻新”,贵爵将相宁有种乎的故事运行演出。

如今深陷裁人危急的供应链企业,无一不所以优胜待遇和福利为标签的行业巨头。劳能源的订价也许关乎轨制与文化,但其实在的中枢要素只怕惟有一个:他们在产业链里对应的位置,是否大致创造充足多的附加值?

参考贵寓

[1] Volkswagen warns time running out as it clashes with workers over cuts,Reuters

[2] How the European steel industry can survive the steel crunch,AlixPartners

[3] 马斯克传,沃尔特·艾萨克森

[4] 日本1990:当巨大叙事覆没之后,远川研究所

[5] Schaeffler provides more information on structural measures for locations outside of Germany,Schaeffler Group

[6] Medium-sized Automotive Companies: Red Tape and high Electricity Prices ongoing Major Challenges,VDA

[7] Germany faces jobs crisis ‘of a thousand cuts’,Financial Times

[8] 大家全球CEO在同济的一小时,传递了哪些新信号,汽车买卖批驳

[9] Volkswagen's labour clash spotlights Europe's car factory conundrum,Reuters

裁剪:李墨天

视觉想象:疏睿

职守裁剪:李墨天