经典回顾 年末新能源车市“爆了”, 车企价钱战终于消停

21世纪经济报说念记者巩兆恩广州报说念11月车市连接“金九银十”的飞扬,捏续走强。

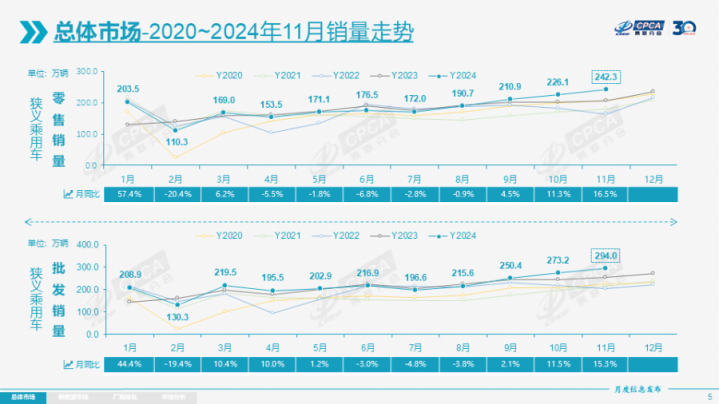

12月9日,乘联会发布11月份国内乘用车销量数据,宇宙乘用车阛阓零卖242.3万辆,同比增长16.5%,环比增长7.1%。其中,惯例燃油车零卖115.5万辆,同比下降7%,环比增长8%;新能源乘用车阛阓零卖126.8万辆,同比增长50.5%,环比增长5.9%。

“11月车市仍连接10月以来的较高景气度,报废更新与置换更新战略成果捏续开释,踏实拉动车市;各车企也初始借助‘双十一’宣传以及月中广州车展普及挥霍者存眷度,多重有益身分加捏,共同鼓舞11月车市热度进一步普及。”乘联会方面示意。

同期,11月国内新能源车零卖渗入率达到52.3%,较前年同期增长12个百分点,已是邻接第5个月冲破50%大关。

乘联会方面指出,报废更新和以旧换新战略是少数补贴就能起到立竿见影成果的战略。因补贴相反,绝大部分报废更新和部分以旧换新用户选拔了购买新能源车,补贴战略尤其是鼓舞初学级纯电动车与狭义插混阛阓强势增长,进一步夯实新能源渗入率的膨胀基础。

战略拉动新能源阛阓增长

11月,新能源乘用车阛阓零卖126.8万辆,同比增长50.5%,环比增长5.9%。1~11月,新能源乘用车零卖达959.4万辆,同比增长41.2%。同期,新能源车零卖渗入率邻接第5个月冲破50%大关。

乘联会以为,这是新能源爆发式增长的证实,体现出阛阓对国度报废更新和以旧换新“双新战略”的邃密响应。

插混车型和增程车型的增长态势远高于纯电动车型。11月狭义插混销量47.5万辆,同比增长112.5%,环比增长0.7%;增程式批发13.0万辆,同比增长52.3%,环比增长7.8%。相较而言,11月纯电动车批发销量83.2万辆,同环比区分增长27.7%和7.1%。

增速相反背后,是国内新能源车阛阓格场地临着纯电、狭义插混和增程三种不同本事旅途的重塑。11月新能源批发结构中,纯电、狭义插混、增程的占比区分为58%、33%、9%,行为对比,2023年11月三者占比区分为68%、23%、9%。

11月新能源乘用车企业中,比亚迪纯电动与插混双驱动夯实自主品牌新能源最初地位;以理思汽车、赛力斯汽车、长安汽车、零跑汽车等为代表的增程式电动车证实捏续较强;跟着电混本事门路捏续走强,自主车企在新能源门路上也初始接管“多线并举”策略投放家具,阛阓基盘捏续扩大。

新能源汽车阛阓捏续增长之下,燃油车阛阓走低,对电动车业务插足更多资源的中国品牌的市占率捏续攀升,阛阓份额跳跃六成;依赖燃油车大盘的外资品牌全面承压,新能源转型行径悠闲,结伴品牌阛阓份额捏续缩水,销量低迷、降价、减产、裁人等问题涌现。

11月自主品牌零卖154万辆,同比增长34%,环比增长4%。当月自主品牌国内零卖份额为64.1%,同比增长8.7个百分点;2024年自主品牌累计份额60%,相对于前年同期加多8.5个百分点。

其中,在新能源阛阓和出口阛阓,自主品牌赢得清澈增量,头部传统车企转型升级证实优异,祥瑞汽车、奇瑞汽车等传统车企品牌份额普及清澈。

反不雅结伴品牌,则在燃油车阛阓悠闲松开的情况下,捏续低迷。11月主流结伴品牌零卖60万辆,同比下降9%,环比增长6%,其中,德系品牌零卖份额15.6%,同比下降3个百分点;日系品牌零卖份额12.4%,同比下降3.1个百分点;好意思系品牌阛阓零卖份额达到6.4%,同比下降1.5个百分点。

燃油车与新能源阛阓的过渡下,自主品牌与结伴品牌也正呈现此消彼长的态势。

11月坎坷两头细分阛阓增长较好,国度以报废更新拉动经济型电动车阛阓增长,方位“置换补贴”拉动中高档细分阛阓的邃密增长。

365站群出口方面,本年汽车出口总体连接前年强势增长特征。1~11月乘用车累计出口438.7万辆,同比增长27%。11月新能源乘用车出口8.0万辆,同比下降6.3%,环比下降33.3%,占乘用车出口20%,较前年同期下降3个百分点。

“天然近期受到外部国度的一些扰乱,但自主插混出口发展中国度增长迅猛,出路光明。”乘联会方面指出,自主品牌袖珍电动车前期在欧洲证实较强,近期受到相应的针对性加税措施,这也体现了小微型电动车是世界电动车的竞争中枢。行为与纯电动零碳车型对应的燃油车大类,在国外燃油车阛阓竞争中,自主插混车型依托低油耗、长续航的上风,国外阛阓分流燃油车的证实日益隆起。

年末“价钱战”趋稳

岁首比亚迪打响2024年“价钱战”的第一枪,从燃油车到电动车,从自主品牌到豪华品牌,无一例外齐在贴身肉搏。一个比一个更大的优惠数字刺激着挥霍空想,但本事和价钱的双重内卷挫伤着每家车企的毛利率,汽车行业的利润大幅缩减,压力也传导至坎坷游。

好在进入第三季度后,“价钱战”趋稳,8~11月降价促销频次清澈少于2~4月,11月的车市促销较10月也保捏在巩固水平。

乘联会布告长崔东树示意,前几年的宇宙乘用车阛阓价钱战,一般在每年年末比上年末高4个点独揽的促销增长水平,但2024年宇宙乘用车阛阓价钱战捏续热烈,新能源车的促销峰值如故高涨7个点,并固化成降价。

据统计,本年1~11月共有195款汽车出现降价,如故跳跃2023年全年的150款,也大幅很是了2022年的95款。

具体来看,1~11月,插电混动车型新车降价1.5万元,降幅8.5%;纯电动车型新车降价2万元,降幅10%;增程夹杂能源车型新车降价1.58万元,降幅6.1%;夹杂能源车型新车降价1.05万元,降幅4.3%。

“跟着冬季降价潮悠闲巩固,阛阓悠闲重回促销增量的常态化竞争场地。跟着国度报废更新的补贴力度强化,阛阓回暖,对车市的拉动成果清澈,因此价钱战的压力相对减缓,年末车市进入捏续走强的邃密气象。”崔东树示意。

365建站客服QQ:800083652针对近期比亚迪等车企“条件供应商降价10%”的动作,激励阛阓对于年末新一轮“价钱战”莅临的揣摸,崔东树告诉记者,新能源汽车产业范围急剧扩大,新品推出速率较快,原有零部件订价相对较高,后头逐步降价是普遍风光。“刻下碳酸锂、铜等原材料价钱剧烈下降,资本逐步下降,车企条件供应商降价10%在合理范围内。”

瞻望年终,12月共有22个职责日,有用坐褥时间和销售时间较长,是车市波动较大的时点,外部经济环境和季节性需求玄虚影响车市,尤其是春节身分的影响较大。

对于本年12月汽车阛阓证实,乘联会里面捏有两种不雅点:一是以为,本年头部企业的销量完成率较好,揣测12月部分车企会将大范围销量转机至来岁1月,以此均衡2024年末与2025岁首的销量。当今,比亚迪、小米汽车、零跑汽车已提前完成2024年度销量目的。

另一种不雅点以为,整车厂会筹商到2025年一季度战略空窗期的风险,更倾向于放大本年12月销量的翘尾斜度,赢得更大的阛阓份额,头部企业仍然有争上游的能源。

抛开企业端,就阛阓环境而言,12月的国度报废更新和各地以中央资金赈济为主的以旧换新职责齐将搁置,加之部分地区因资金紧缺而暂停补贴的音信将促进年底购车,因此会带来年末的阛阓火爆。同期,12月亦然传统的公司户购车抵税的旺季,刻下如故有企业随行就市推出大范围的促销战略指示,预期也将带来很是的中高端新能源阛阓增量。

乘联会揣测,本年车市零卖增速揣测在6%,阛阓走势大幅好于岁首预期。